质押融资

日期:2021-08-30

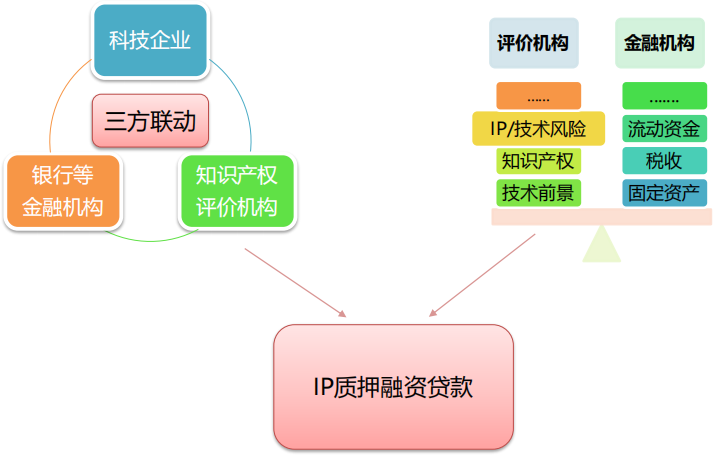

一、知识产权质押融资定义

知识产权质押是指知识产权权利人以合法拥有的专利权、注册商标专用权、著作权等知识产权中的财产权为质押标的物出质,经评估作价后向银行等融资机构获取资金,并按期偿还资金本息的一种融资行为。

二、知识产权质押融资模式

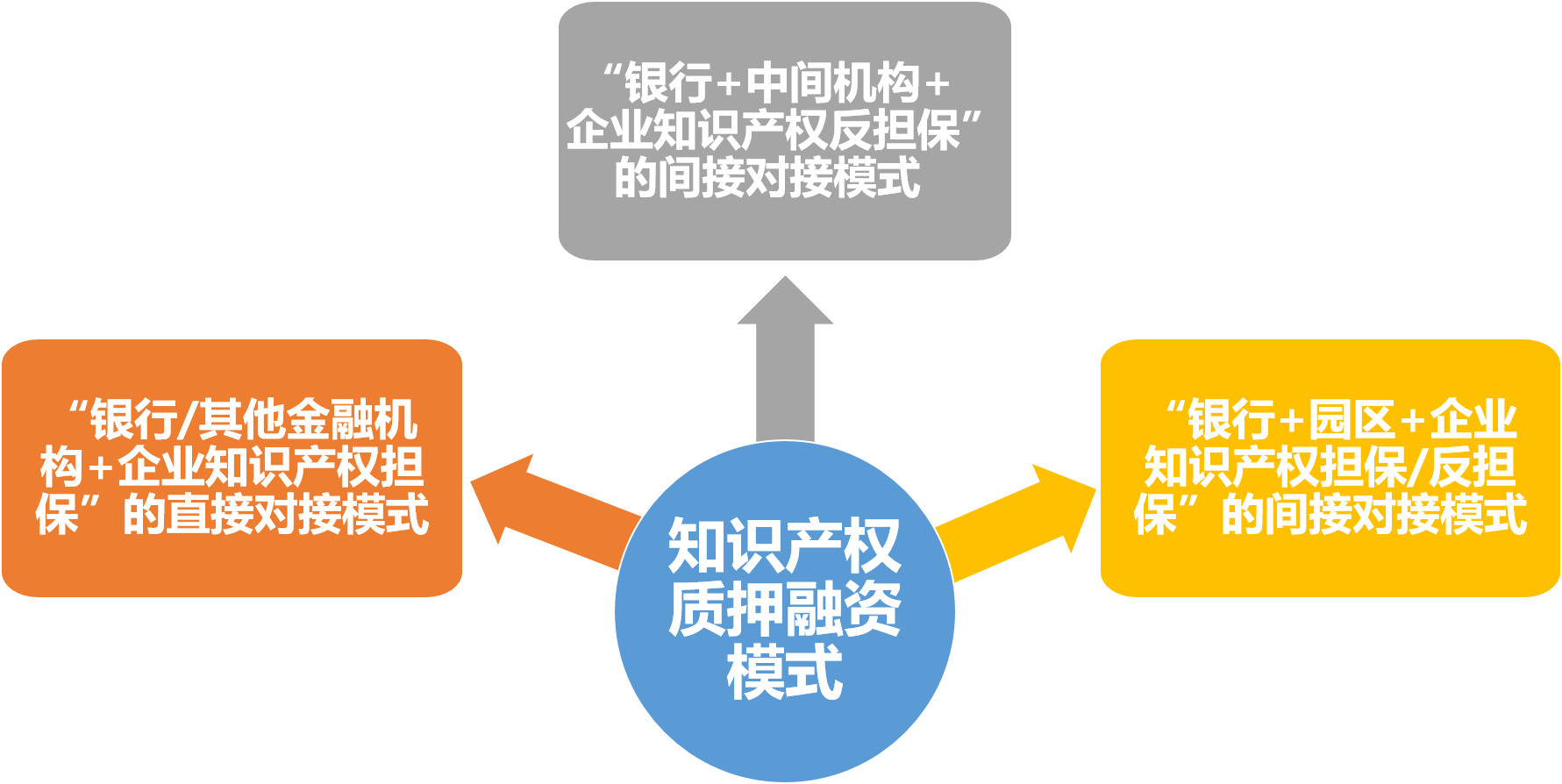

上海市知识产权质押融资主要的三种模式:

上海市知识产权质押融资主要的三种模式:

1.“银行/其他金融机构+企业知识产权担保”的直接对接模式。银行或其他金融机构获得质权,主要风险由银行或其他金融机构自身承担。主要代表为工行上海市分行和上海容智联合推出的“科创知产贷”产品、浦发银行上海分行与市知识产权服务中心和市技术交易中心联合推出的“智汇赢”产品以及浦创龙科融资租赁开展的知识产权质押融资业务。

2.“银行+中间机构+企业知识产权反担保”的间接对接模式。中间机构获得质权,主要风险由银行和中间机构共同承担。其中,中间机构又分为担保公司和保险公司两类,不同之处在于前者是根据企业知识产权评估价值对融资授信进行担保来提高企业评级,主要代表为多家银行和浦东科技融资担保的合作模式;后者则是通过企业为知识产权质押融资贷款向其投保锁定风险补偿来提高企业评级,主要代表为上海农商银行与安信农保的合作模式。

3.“银行+园区+企业知识产权担保/反担保”的间接对接模式。园区承担一定风险或居中协调。具体模式主要有两类:一类是银行对园区整体发放集合授信额度,由园区为园内企业融资授信进行担保,园内企业总体融资额度不超过集合授信额度,主要代表为兴业银行上海分行与紫竹园区的合作模式;另一类是园区依托自身资源协调金融机构、担保机构、评估机构等帮助园区内企业获得授信额度,主要代表为漕河泾开发区科技型中小型融资平台协调杭州银行上海分行、评估机构、担保机构等为鸿研物流发放的知识产权质押融资授信。

2.“银行+中间机构+企业知识产权反担保”的间接对接模式。中间机构获得质权,主要风险由银行和中间机构共同承担。其中,中间机构又分为担保公司和保险公司两类,不同之处在于前者是根据企业知识产权评估价值对融资授信进行担保来提高企业评级,主要代表为多家银行和浦东科技融资担保的合作模式;后者则是通过企业为知识产权质押融资贷款向其投保锁定风险补偿来提高企业评级,主要代表为上海农商银行与安信农保的合作模式。

3.“银行+园区+企业知识产权担保/反担保”的间接对接模式。园区承担一定风险或居中协调。具体模式主要有两类:一类是银行对园区整体发放集合授信额度,由园区为园内企业融资授信进行担保,园内企业总体融资额度不超过集合授信额度,主要代表为兴业银行上海分行与紫竹园区的合作模式;另一类是园区依托自身资源协调金融机构、担保机构、评估机构等帮助园区内企业获得授信额度,主要代表为漕河泾开发区科技型中小型融资平台协调杭州银行上海分行、评估机构、担保机构等为鸿研物流发放的知识产权质押融资授信。

三、知识产权质押风险影响因素

知识产权质押风险影响因素主要分为资源类的、经营类的、利益类的和市场类的四种类型。

知识产权质押风险影响因素主要分为资源类的、经营类的、利益类的和市场类的四种类型。

1.资源类的: 包含知识产权的质量、知识产权的法律状况即是否存在法律纠纷等三个方面。知识产权质押贷款的资源类风险包括两个方面: 一是知识产权的属性差异,二是知识产权的法律状况差异。企业的知识产权质量越高、法律状况明朗,知识产权质押贷款风险越低。

2.经营类的: 包含中小企业的经营状况、信用水平、财务报表是否完备、从事的行业、高管人员的素质。作为知识产权质押融资的还款的直接来源——企业,其业务经营的状况直接影响到银行的贷款是否能够归还。

2.经营类的: 包含中小企业的经营状况、信用水平、财务报表是否完备、从事的行业、高管人员的素质。作为知识产权质押融资的还款的直接来源——企业,其业务经营的状况直接影响到银行的贷款是否能够归还。

3.利益类的: 包含共同利益、分配不公平。就知识产权质押融资本身而言,其目标是使融资相关主体的利益最大化或是竞争力的最大提升,但是对于不同的运作模式的知识产权质押业务来说,各个质押融资的利益目标和利益分配有可能存在着很大的差异,这种差异必然会影响到知识产权质押的协同效应和主体间的金融共生关系。

4.市场类的: 包含知识产权交易市场的流动性、知识产权处置路径是否单一、金融市场完善程度、法律法规是否健全。这一类型的风险跟知识产权质押的外部市场环境相适应。相对而言,知识产权交易市场和金融市场越发达,知识产权处置越容易,越不可能产生由于企业到期无力还贷面临的知识产权处置无门形成的处置物无法及时或不能变现。小企业贷款的期限短,问题出现快,而我国知识产权交易市场尚不完善,导致了知识产权变现困难。

我要服务